ホーム > ブログ > 介護事業所における軽減税率制度

介護事業所における軽減税率制度

2019/9/16

こんにちは。

日本クレアス税理士法人大阪本部の 小西 です。

みなさまご存知のとおり、令和元年10月1日より消費税率の引上げが行われますが、特に世間的に注目されている「軽減税率制度」について、介護事業所にどのような影響があるのか、少しご紹介したいと思います。

※軽減税率制度とは、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に軽減税率8%が実施されることです。軽減税率は税率引上げ前と同じ8%ですが、消費税率と地方消費税率の割合が異なるため、会計処理上は注意が必要です。

今回ご紹介するのは

有料老人ホームやサービス付き高齢者向け住宅で

一定の入居者に対して食事の提供を行っている場合です。

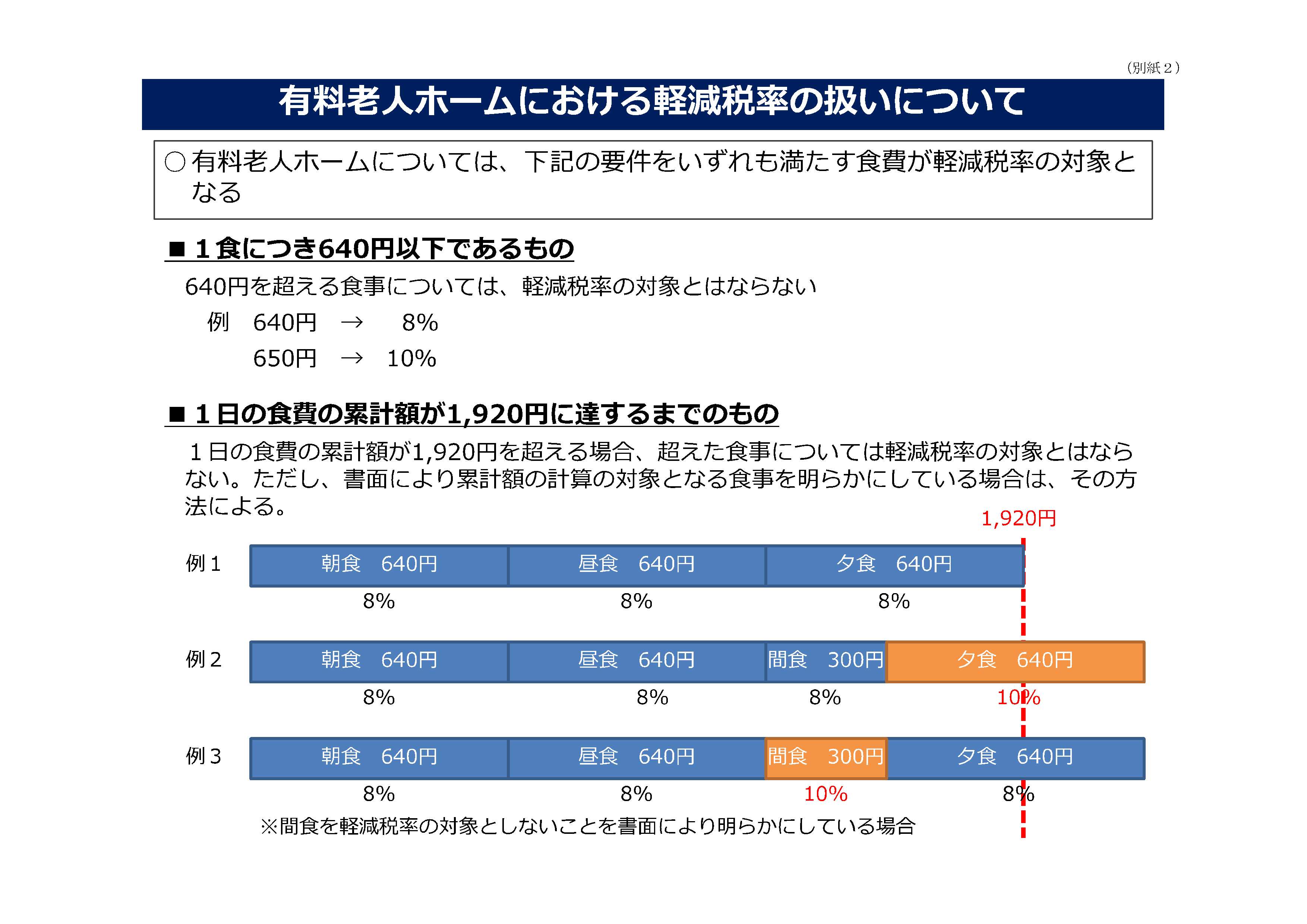

施設の設置者等が、同一の日に同一の入居者等に対して行う飲食料品の提供の額(税抜き)が1食につき640円以下であるもののうち、その日の最初に提供された飲食料品の提供の対価の額から累計した金額が1,920円に達するまでの飲食料品の提供が軽減税率の対象となります。

また、累計額の計算方法についてあらかじめ書面で累計額の計算対象となる飲食料品の提供を定めている場合にはその方法によることとされています。

なお、入居者に対する食事の調理を給食事業者に委託している場合には、給食事業者が有料老人ホームに対して行う役務の提供となりますので、入居者に対する食事の提供は軽減税率の対象ですが、給食事業者との取引は軽減税率の対象となりません。

今回取り上げた内容の詳細については国税庁HP等に記載がありますので、ご確認いただければと思います。

お問い合わせ・ご相談はこちら

- お電話

-

-

- 執務時間

-

-

- 月曜日~金曜日

- 午前9:00~午後5:30

-

![]()