複雑な会計のお悩みを解消。

社会福祉法人に精通した専門職員がサポートします。

複雑な会計処理や決算業務に専門性と経験を備え、社会福祉法人のあらゆるニーズに応じてトータルサポートします。

多数の実績を誇り、ガバナンス強化、情報開示、地域貢献活動のサポートにおいても頼りにしていただいています。

経験豊富な専門職員が、行政指導監査対応から予算策定、経営計画策定、内部統制体制構築まで幅広くご支援いたします。

このようなお悩みはございませんか?

- 社会福祉法人の会計処理や

決算処理がよくわかりません。 - 行政指導監査の対策を

教えてください。 - 予算策定はどのようにしたら

よいですか? - 経営計画の策定方法が

わかりません。 - 不正や誤りを未然に防ぐ方法はありますか?

- 社会福祉法人にも税金の申告が必要なのでしょうか?

-

会計処理や決算処理のお悩みを解決

社会福祉法人会計・

決算処理サポート社会福祉法人は、企業会計とは異なる社会福祉法人会計基準に準拠した計算書類を作成しなければなりません。またそれは介護・障がい・保育所・措置事業・社会福祉協議会など事業内容によっても収入等の勘定科目が異なっていますので、それに基づく必要があります。決算においては、社会福祉法人独特の資金使途制限があります。保育や措置事業では特に注意が必要です。

私ども日本クレアス税理士法人では、社会福祉法人様に以下の会計支援業務を行っております。会計支援業務

月次決算業務指導

予算管理指導

決算作成指導

社会福祉法充実計画策定支援

会計監査人監査への対応

-

行政指導監査対応のご支援

行政指導監査対応

行政指導は、指導監査要綱ガイドラインに沿って実施されます。

私ども日本クレアス税理士法人では、法人運営に必要なツールやチェックリストをご提供、加えて過去の多数の指摘事例を基に行政監査の視点をアドバイスいたします。

また、行政監査当日の立会のほか、行政監査立会の事前にお伺いし、ガイドラインに沿った事前準備のチェックもさせていただきます。

行政監査後に指摘指導事項があった場合には改善支援も行います。 -

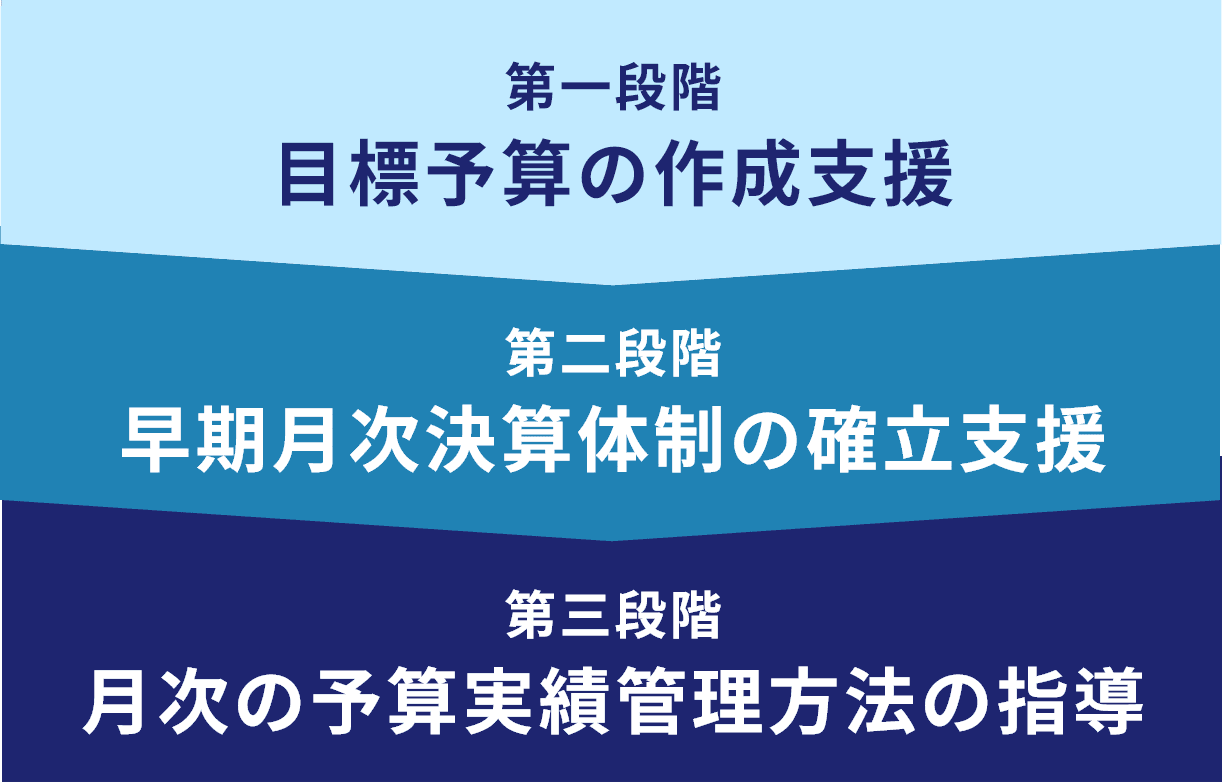

予算策定のサポート

予算の策定支援

予算は「何にどれだけ資金を使うか」を管理するのではなく、中期経営計画に基づいて作成する単年度計画です。この単年度計画に落とし込んだ「目標予算」の立て方と、毎月の予算と実績を対比し、進捗管理の方法をご支援・ご指導いたします。

-

経営計画策定をサポート

経営計画策定支援

経営計画とは、介護・障がい福祉サービス等報酬改定や子ども・子育て新制度等の外部環境の変化を乗り切るために適確な経営判断ができるよう策定するものです。

そのために、外部環境や内部環境を分析し、法人の強み弱みを明確にして5年後の目標に辿り着くための利益計画、財務計画、人事計画、投資計画の策定をご支援いたします。 -

不正や誤りについてのお悩みを解決

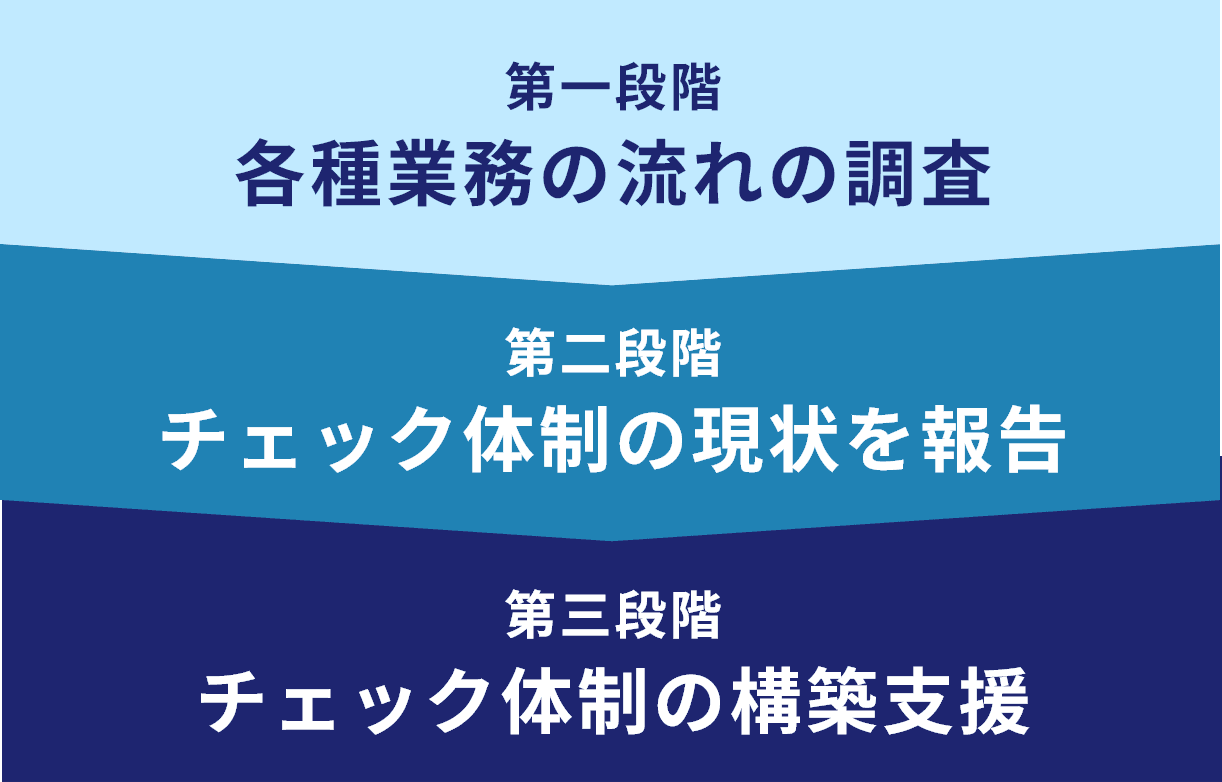

内部統制体制構築支援

不正や誤りの防止には、チェック体制を整備して発生させない仕組みづくりを構築することが必要です。適正な計算書類作成のための会計管理体制を整備し、その運用をご支援いたします。各事業の購買業務、請求業務、支払業務、資産管理業務等の会計管理業務の流れを調査します。その結果をもとに、不正や誤りを未然に防げるようにチェックできる仕組みの構築をご支援いたします。

-

税のお悩みを解決

税務相談、税務申告支援、

税務調査立会社会福祉法人は非営利法人ですが、税金と無縁ではありません。

事業の内容により消費税や法人税の税務申告が必要になります。消費税インボイスへの対応が必要な場合もあります。

適正な税務処理をすることは社会福祉法人の責務であり、法令遵守の観点から必須です。一方、社会福祉法人に係る税務に詳しい税理士の数が不足している現状もあります。

私ども日本クレアス税理士法人では、多くの社会福祉法人を支援している豊富な実績をもとに、法人税、消費税に加えて源泉所得税や印紙税などの専門的知識を有し、社会福祉法人の税務サポートを行っております。

contact

無料の初回面談でアドバイスや

ご提案を行います

-

step1

予約

お問合せフォームから希望の日程をお知らせください。

-

step2

日程確定

面談の日程確定のご連絡を差し上げます。

-

step3

面談当日

専門スタッフがアドバイスや提案を差し上げます。