公益法人を見据えた一般法人の設立はお任せください。

公益法人を設立するには、一般法人を設立してから、公益認定を受けることになります。日本クレアス税理士法人は、単なる一般法人の設立のサポートではなく、公益法人設立を視野に入れて設計からお手伝いいたします。

法人設立全般に関するご相談

お客様のご希望に沿える法人の設立を支援するため、次のサービスをご提供いたします。

- 法人格選択に関するアドバイス

- 法人税申告を見据えた定款・組織設計のアドバイス

目的に適した法人格を選択し、より良い法人運営をするためには、当初の法人設立の際にしっかりとした設計が肝要です。

日本クレアス税理士法人では、定款・組織設計のアドバイスはもちろん、設立後も法人運営や納税に関して、懇切丁寧にアドバイスさせていただきます。

01法人格選択に関するアドバイス

一般社団・財団法人

事業に制限はなく自由な活動が可能です。非営利型と普通法人に分類されます。非営利型の組織の場合は、法人税法上の収益事業のみの課税となります。

NPO・認定NPO法人

税務署以外に所管の官庁のチェックを受ける必要があります。事業活動は制限されており、事業報告書などの情報開示や、特定非営利活動促進法等に基づいた適正な運営をしないといけません。法人税法上は収益事業のみ課税となります。また、認定NPO法人になりますと、一定の要件を満たすことで、寄附をした方が税額控除等の税務上の恩恵を受けることが可能です。

公益社団・財団法人

公益認定基準を満たした事業内容等を、行政庁に申請し、認定を受ける必要があります。認定後も、公益法人を維持する上での厳格なルールがあります。事業活動は認定申請に記載された事業に制限されており、高度な運用が必要となります。公益目的事業には法人税の課税はされません。収益事業を行っている場合は、その部分のみ法人税が課税される場合があります。また、公益法人になりますと、一定の要件を満たすことで、寄附をした方が税額控除等の税務上の恩恵を受けることが可能です。

弊事務所では設立する法人の法人格に対し、適切なアドバイスを行います。

営利活動を行いたい、非営利活動を行いたい、非営利活動を選択した場合は、具体的にどのような活動を行いたい、

共益的活動(同窓会、学会など)を行いたい、寄附を集めて公益的な事業を行いたい、などのご要望をお伺いします。

また、法人税の課税の範囲について収益事業課税等を選択する等、課税の範囲を狭め節税を図るのかといったご相談をお伺いさせていただき、ご希望に沿った法人格の提案をさせていただきます。

02法人税申告を見据えた定款・組織設計のアドバイス

一般社団法人、一般財団法人は、基本的には、全所得課税となります。

しかし、一定の要件を満たすことにより、法人税法上の収益事業を行った場合のみ、法人税が発生する収益事業課税となります。

非営利法人に専門特化している日本クレアス税理士法人大阪本部では、事業の目的に沿った法人格のアドバイスだけではなく、

法人税の節税を図るための、制度設計もご提案いたします。

公益認定申請支援サービス

専門家の支援なく公益認定申請をおこなったため、その後の運営に大きな負担を強いられている法人や、公益認定申請の経験がないため、認定基準をクリアするための方策を検討できずに、公益認定申請そのものを諦めてしまう法人があります。

申請書作成時に弊事務所へご相談いただければ、公益認定後の法人運営がスムースになるようにご支援いたします。

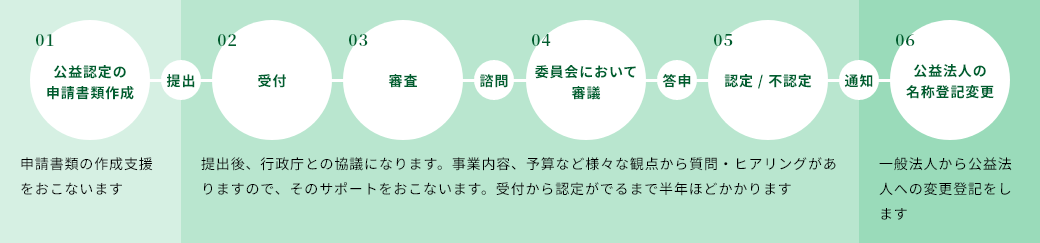

申請から認定までの流れ

公益法人になるには、まず一般法人からはじまります。この手続きの流れは下図のとおりです。

公益認定の要件・スケジュール管理

公益認定には要件をクリアする必要があります。また要件を満たすうえで法人の機関設計、規程の整備等の準備が求められます。

それらに関する申請準備とスケジュール管理の支援をおこないます。

公益認定申請支援サービスの内容

日本クレアス税理士法人では、公益認定支援について、次のサービスを提供いたします。

- 公益認定申請書の作成支援

- 行政庁との協議

- 認定後のご支援

01公益認定申請書の作成支援

適正な事業の分類・法人税法上の観点からの判断

公益目的事業の事業区分を細かく分けるとそれぞれの事業で収支相償をクリアする必要があることや、会計においても多大な負担を強いられますので、適正な事業区分の整理をおこないます。

法人税法上の収益事業を公益目的事業に組み入れる可能性を検討せず申請してしまうケースもあります。法人税法上の34事業であるからただちに収益事業という判断ではありません。その結果、法人の税負担が大きく変わることがあります。

申請の段階での事業の分類、整理は今後の運営にとり重大なポイントになります。

財務三基準に適合した予算作成

予算を作成するうえで、収支相償等の基準に適合しているか、法人に継続性が見込まれるかなどの検討をおこないます。費用の配賦処理についても検討をおこないます。

会計上の認定基準である財務三基準でお悩みの法人は少なくありません。

多くの公益認定申請を行った弊事務所のノウハウが役立ちます。

法人にとってふさわしい機関設計

機関設計を定めるものとして定款があります。

これには定款のモデルはありますが、独自に定款に盛り込むことでその後の法人運営が飛躍的に楽になる記載事項があります。

たとえば、理事会の開催は、モデル定款では年4回開催することになっていますが、定款の記載を変えることで年2回の開催で済ませることができます。

機関設計は、公益法人に強く求められているガバナンスの根幹になりますので、法人にふさわしい機関設計の検討をおこないます。

諸規程作成

公益法人として必要な規程の検討をおこないます。

経理規程、役員及び評議員の報酬並びに費用に関する規程等、評議員会運営規程、理事会運営規則、寄附金等取扱規程、事務局規程、公印印章取扱規程、個人情報保護に関する規程など多くの規程があります。

現状の規程の見直しを含め、法人にあった適正な規程の検討をおこないます。

02行政庁との協議

認定申請書類の提出後、行政庁からのヒアリングがあります。所轄行政庁は2以上の都道府県の区域内に事務所を設置する法人、2以上の都道府県の区域内において公益目的事業を実施することを定款で定める法人は内閣府、それ以外の法人はその事務所が所在する都道府県知事になります。この申請書類についてのヒアリングが時間がかかるときがあります。所轄行政庁との協議につき検討、支援をおこないます。